专技术壁垒:从工艺到设备的全链条自主可控

公司核心竞争力在于完整的e-PTFE膜技术体系:

1、工艺方面:2011年成功研发黑色e-PTFE膜,打破美国戈尔、日东电工的垄断,拉伸工艺参数(微孔直径0.1-1.0μm)达到国际先进水平,满足车规级防水透气需求。

2、设备自制:核心生产设备均为自主设计/改造,非标定制化特性形成天然护城河。2024年研发投入占比约5.6%,研发人员比例提升至约20%,专利数量持续增长。

3、应用创新:立足于核心技术,定制产品应用,如CMD产品,单产品毛利率可达50%以上,显著高于传统密封件(23fy毛利率10.7%)。

多轮驱动打开成长天花板

1.基本盘:e-PTFE膜产品+传统三大件,在汽车领域深度绑定头部客户,不断拓展新的应用领域。

2.增长极1:CMD放量。公司CMD产品2021-2023年收入增长6.5倍,24年营收占比达27.6%;该产品单车价值量19元(2个/车),已配套奔驰、蔚来等,新募投项目满产后年产值可达2.88亿元,有望带来中期业绩弹性。

3.增长极2:气凝胶。公司2024年气凝胶收入6512万元(同比+46.5%),毛利率35%;在建产能30万平米/年,订单稳定性较高,民用领域(石化、储能)拓展值得期待。

4.增长极3:线束业务已经放量。2023年公司增资入股凌天达,该公司产品广泛用于航空航天等领域。2024年公司成立了汽车线束事业部,主要从事汽车用高性能线束的生产、研发,2024年已实现营收。

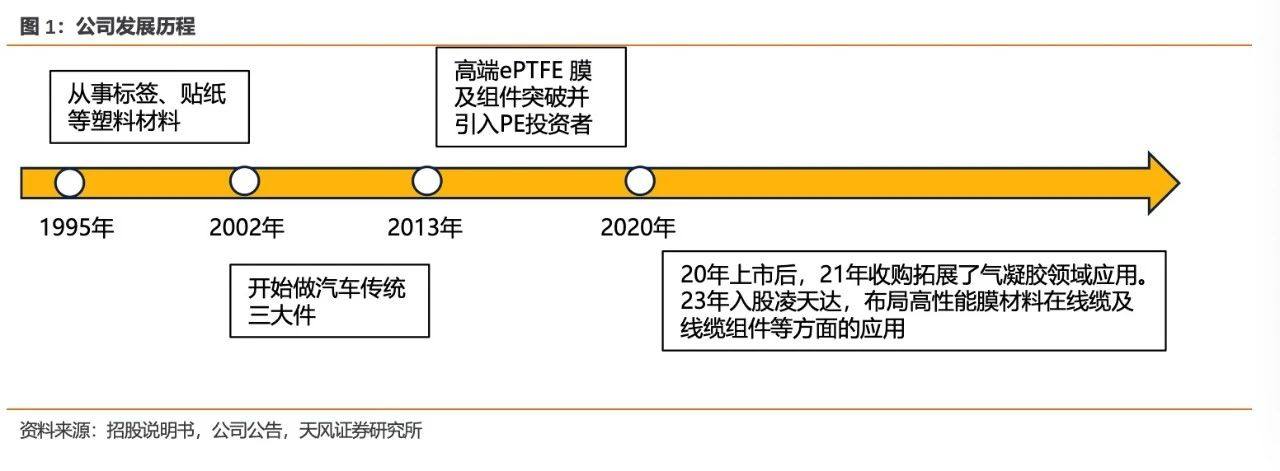

泛亚微透科技股份有限公司是一家专注于产品研发和技术革新的高新技术企业,公司创建于1995年,自主创新研发的微透高分子透气新材料及器件,应用于汽车工业、包装工业及其他保护性透气领域。

发展历程主要分为三个阶段:

1、第一阶段(1995年至2002年)

公司设立后主要从事简单的材料复合业务,主要产品为标签、贴纸等塑料材料,并兼做外贸出口等业务,公司业绩稳定并保持盈利。

2、第二阶段(2002年至2013年)

公司开始承接星宇车灯的密封件订单以及其他主机厂的挡水膜订单,密封件与挡水膜业务帮助公司在早期获得了持续稳定的收入来源和优质的汽车行业客户资源。在与客户合作的过程中,公司开始了解到防水透气膜产品并对此开展深入研究。2003年公司成功开发出PTFE膜与其他织物的复合技术,开始为星宇车灯供应不同规格的透气布产品。随着2002年我国家用轿车行业的快速成长,公司业务迅速发展,并在持续多年不断地研究、试错后,于2011年1月成功开发出了黑色的ePTFE透气膜,在当时国内ePTFE膜品质较低且普遍用于过滤的大背景下,成为少数掌握高端ePTFE膜生产技术的厂家。

3、第三阶段(2013年至2020年)

公司在高端ePTFE膜及其组件领域逐渐开始崭露头角,引起了PE机构、关注,并于2012年底、2013年初引入常州赛富成为股东。常州赛富分两批合计投资3,000万元,为公司兴建ePTFE膜生产线及购置其他固定资产等支出提供了充足的资金,公司正式开始在ePTFE膜及其组件的多个应用领域尝试拓展。

4、第四阶段(上市至今)

上市后,公司应用不断拓展,并且通过收购扩张了气凝胶领域应用。目前形成了ePTFE+气凝胶为核心路线,拓展下游多领域应用的材料企业。

收购&参股方面

2021年通过外延扩张方式收购了上海大音希声60%的股权,将气凝胶业务拓展至军工领域。2023年,公司使用闲置实物资产增资入股了常州凌天达新能源科技有限公司,该公司具备很强的开发、定制、集成能力,产品包括航空航天用各类安装线、毫米波耗稳相电缆、高速数据总线电缆、脉冲高压电缆及组件、水密电缆及组件、滤波电缆等各类高可靠电线电缆、信息安全设备、物联网设备及系统等,产品广泛用于航空航天等领域。2024年公司成立了汽车线束事业部,主要从事汽车用高性能线束的生产、研发,2024年该业务已实现营收。

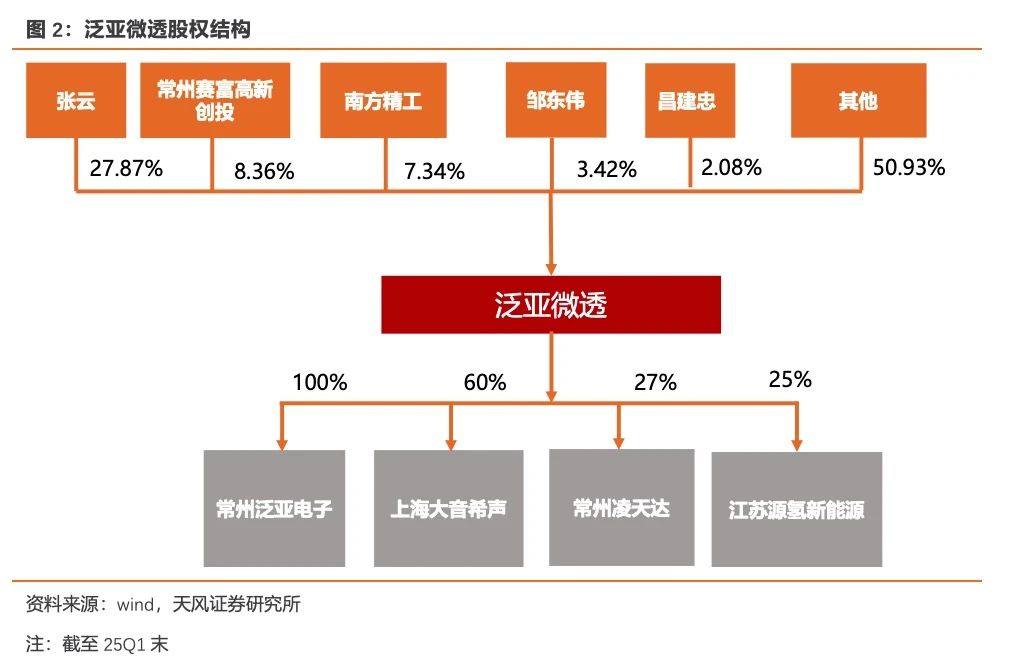

公司实际控制人为张云,直接持股约27.87%,张云、邹东伟、李建革于 2019 年 6 月 10 日签署了《一致行动人协议》,为一致行动人。早期投资人赛富基金、南方精工分别持股8.36%、7.34%。

1.1 营收规模稳步增长,24年净利润创新高

公司以ePTFE膜、SiO2气凝胶等微观多孔材料为核心技术主线,通过改变材料的结构、形态、厚度、表面几何形状,然后搭配不同特性的辅助材料,研发出新的材料拓展新的应用领域。通过对ePTFE膜等材料的改性及复合,公司可以为客户定制化地开发具有特殊物理、化学特性的组件产品,产品广泛应用于汽车、新能源、消费电子等领域。公司目前已拥有成熟的ePTFE膜制造、改性以及复合等一系列核心技术,核心产品技术达到国际先进水平,可对标全球行业龙头企业,已实现了对美国戈尔(Gore)和日东电工(Nitto)等国际巨头的进口替代。

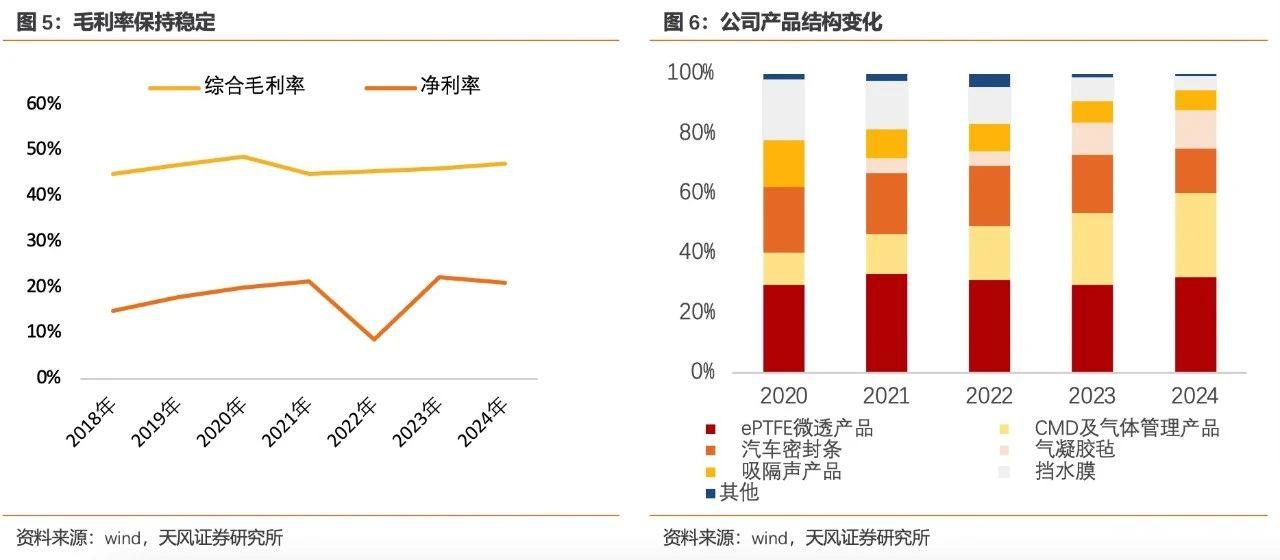

经营数据看,2018-2024年公司营收整体稳定增长,但受疫情、原材料涨价及下游行业波动影响,净利润有所波动。2022年受商誉减值影响归母净利润有所下滑,2023年归母净利润逐步恢复,主要得益于汽车领域(尤其CMD)、气凝胶的增长。

1.2 重研发,know-how壁垒高

公司员工构成角度,研发人员占比持续增加,2023年约为18%,2024年接近20%。公司的核心技术体系搭建主要依靠自主研发,根据不同产品类型采用不同的研发方式。主要的研发方式分为新品开发、常规迭代和定制化研发。上市后,公司专利逐年增加,从研发到专利再到收入贡献良性循环。

生产工艺方面,膜的拉伸制作工艺是整个产业链中最难的部分,目前被美国戈尔、日东电工、唐纳森等为数不多的厂家所掌握,市场被前述几家跨国供应商长期垄断。自2013年起,公司通过不断的研发和试错,逐步掌握了ePTFE膜的拉伸工艺。

设备端,由于ePTFE膜及其组件产品的生产设备属于非标准化设备,而且生产过程中涉及较多技术机密,公司绝大多数生产设备均为自主设计或改造,生产设备的自主设计能力和改造能力构成了公司重要的技术壁垒。

此外,ePTFE膜的应用领域十分广泛,每一个细分应用市场都需要有针对性地进行定制化开发。与客户合作形成应用后,客户粘性也较强。

1.3 汽车应用领域为主,从传统三大件不断升级

公司主营业务收入来源于核心技术产品ePTFE微透膜产品以及传统三大件产品挡水膜、密封件、吸隔声产品。目前在汽车领域应用最多,在汽车领域,公司与华域视觉、法雷奥、海拉车灯、星宇车灯、燎旺车灯等知名车灯企业以及上汽通用、上汽大众、上汽集团、一汽大众、一汽集团等终端主机厂建立了稳定的合作关系。

通过对市场规模及市占率的测算,CMD仍有较大的上升空间。

根据招股说明书,测算主要基于汽车产量以及以下4个主要假设:

1、平均每辆汽车使用透气栓、透气膜价值合计7.2元,密封件价值300元,挡水膜单价10元/片(假设75%厂家使用);

2、假设每辆汽车平均使用6平方米的吸音棉产品,平均单价15元/平方米;

3、假设45%需要用干燥剂,汽车每个前大灯通常使用1包10g干燥剂、1包5g干燥剂,每个尾灯通常使用1包5g干燥剂,按10g干燥剂4元/包,5g干燥剂2元/包计算;

4、CMD每辆车的平均用量一般为2个,每个CMD产品单价约为19元。与透气膜等为替代效应。

根据上述假设计算得到2025年我国汽车领域用透气栓/膜、密封件、挡水膜、干燥剂、CMD市场规模分别为2.4、98.7、2.5、2.4、12.5亿元,进一步,我们根据公司各业务的营收规模大致测算市占率的变化情况,可以发现,在公司近年来重点发力领域如干燥剂、CMD市占率逐年提升,同时测算出24年公司CMD的市占率约为6.9%,对比23年市占率提升显著,同时相比干燥剂及挡水膜还有较大的上升空间。

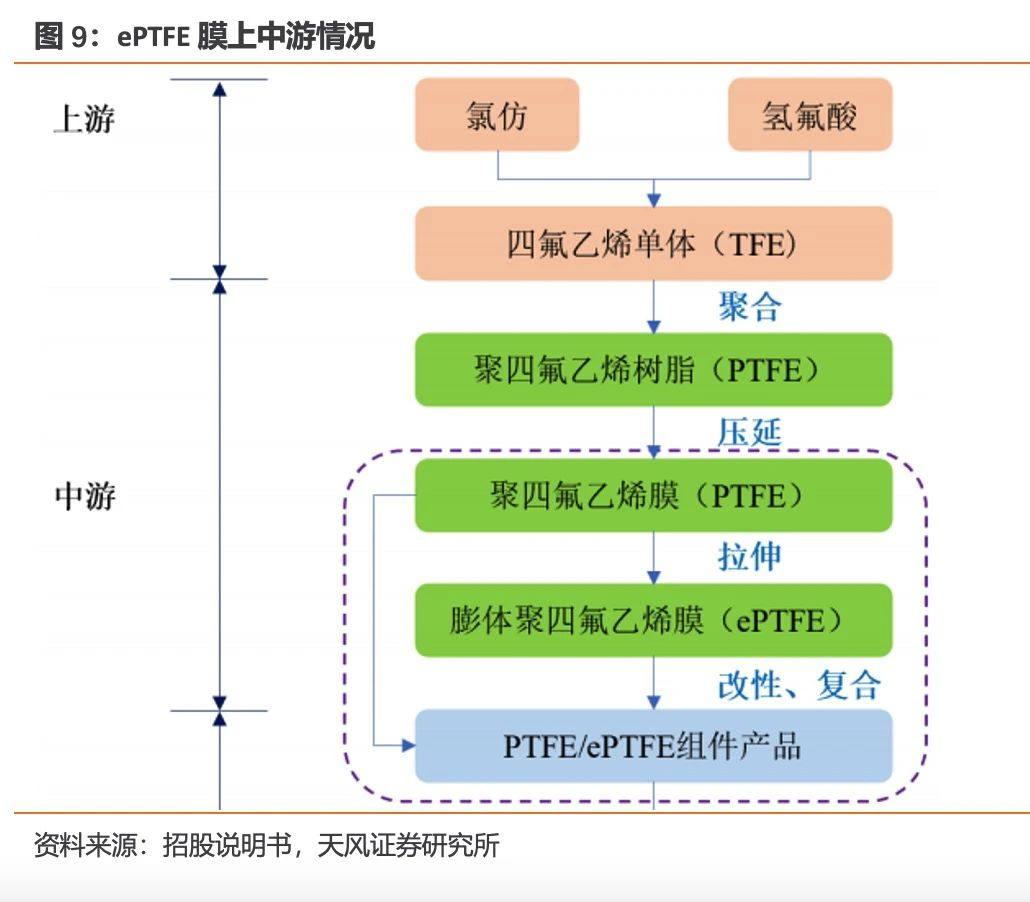

ePTFE微透产品的核心材料是ePTFE膜,该材料是将PTFE膨化处理后拉伸而形成的微孔薄膜。在每平方厘米的薄膜上存在数亿个微孔,每个微孔直径约为0.1-1.0μm,大小为水滴的1/20000,空气分子的700倍。因此,薄膜在阻止液态水和粉尘通过的同时,又可以保证空气和水汽通过,从而实现防水透气的功能。

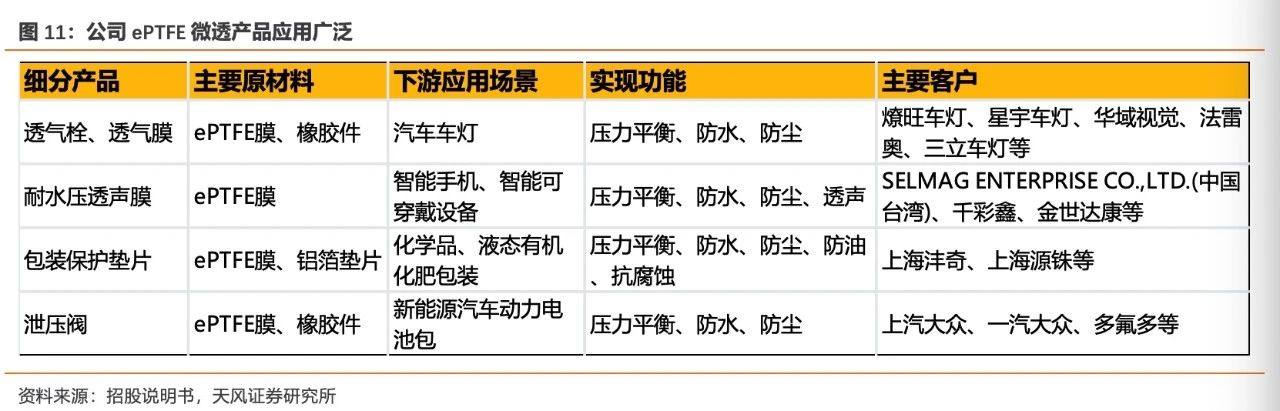

目前公司的ePTFE微透产品主要应用于汽车、消费电子以及包装等行业,主要有透气、耐水压、透声、泄压等作用。公司在ePTFE膜方面的主要竞争对手为国外企业,如美国戈尔、日东电工、美国唐纳森。

经营层面,ePTFE微透产品营收保持持续增长,同时毛利也维持了较高的水平。具体看,营收规模从20年的8000多万增长至2023年的1.2亿元,ePTFE微透产品为公司近几年的第一增长极;毛利率端虽然逐年下滑,但依然保持在70%的高水平。

此外,公司的传统产品由于准入门槛低、竞争激烈,随着近年来汽车行业竞争激烈,给公司带来一定影响,公司传统三大件产品毛利率持续下滑。23年传统产品营收规模为1.4亿元,毛利率整体下滑至10.7%。

公司CMD产品的销售收入持续增长,2021年至2023年销售收入增长超过6.5倍,在主营业务收入中的占比自2021年的2.12%快速提升至2023年的12.36%,24年继续维持高增速,市场拓展良好。随着汽车电气化、智能化趋势的快速发展,以及具有消除凝露功能的产品在户外储能、安防、消费电子、光伏等领域的渗透率提升,产品具备较好的发展前景。

目前公司CMD产品已成功导入汽车领域并开始大量应用,已在奔驰、宝马、大众、沃尔沃、红旗、五菱、理想、蔚来、吉利、广汽、长安、小米等知名汽车厂商的部分车型中应用,已经提供配套的车灯厂则包括法雷奥、海拉、马瑞利、华域视觉、星宇等知名车灯厂商。户外储能、安防、消费电子、光伏等领域尚处于前期导入阶段。

市占率尚有提升空间,公司募资扩产。公司CMD产品目前仍较大程度依赖人工进行生产。公司新产线将引入先进的自动化、智能化生产设备,减少人工操作环节,完善生产工艺流程。项目投入预计2亿元,建设期2年,满产后预计年均营业收入2.88亿元,年均税后利润6291万元。

2018年,公司通过与浙江大学合作成功研制出SiO2气凝胶,并通过添加其他辅助材料开发了SiO2气凝胶复合材料产品。

公司通过首发上市募集资金投资建设了气凝胶量产线,并通过外延扩张使用现金方式收购了上海大音希声60%股权,将公司气凝胶应用领域拓展到海军舰船领域。

大音希声是一家集无机固态气凝胶复合材料的技术开发、能耗分析、产品模拟设计、施工工艺设计、施工安装、监理(验收)为一体的综合型技术服务公司,其在无机固态气凝胶复合材料研发和生产工艺方面有着多年的实践经验,作为中国绝热节能材料协会气凝胶分会副会长单位受邀成为制定《纳米孔气凝胶复合绝热制品》国家标准和军标的主要成员,大音希声目前是国内造船厂气凝胶隔热材料主要供应商,在确保军品任务的同时,还将积极拓展航空航天、石油化工、轨道交通、建筑隔热等民用应用领域。

经营端,气凝胶毡营业收入从2021年的1580万元迅速攀升至2023年的4444万元,毛利率随着产能利用率的提升不断提高,2023年达到51.5%。

2023年,大音希声计划投入1.9亿元建设无机固态气凝胶复合材料研发生产基地项目,预计形成年产无机固态气凝胶复合材料30万平方米的生产能力。2024年上半年项目已经达到可使用状态,未来随着客户的拓展,业绩贡献可期。

特种膜是公司基于ePTFE膜研发生产的一些特殊应用领域的产品,如用于电磁屏蔽的ePTFE屏蔽膜、用于航空航天的耐原子氧薄膜、用于航空线缆的的TRT电缆膜。

公司的TRT电缆膜具有卓越的电气性能、耐干湿电弧、耐高低温、抗酸碱、耐油、耐磨、防潮、防霉和良好的粘结特性,适用于航空航天电线电缆和高性能电子绝缘领域。该产品及技术已于2021年通过江苏省工业和信息化厅的新产品鉴定,实现100%国产自主可控,可进行进口替代。

公司参股公司凌天达项目一期25年2月工程封顶,预计今年7月完成竣工备案,明年上半年正式投产。该项目总投资约10.17亿元,是2025年江苏省重大项目之一,预计全面投产后将形成年产1500千米航空航天电缆组件、1800万件新能源母排以及1000万套高性能智能驾驶系统线束的生产规模,产值可达10亿元。

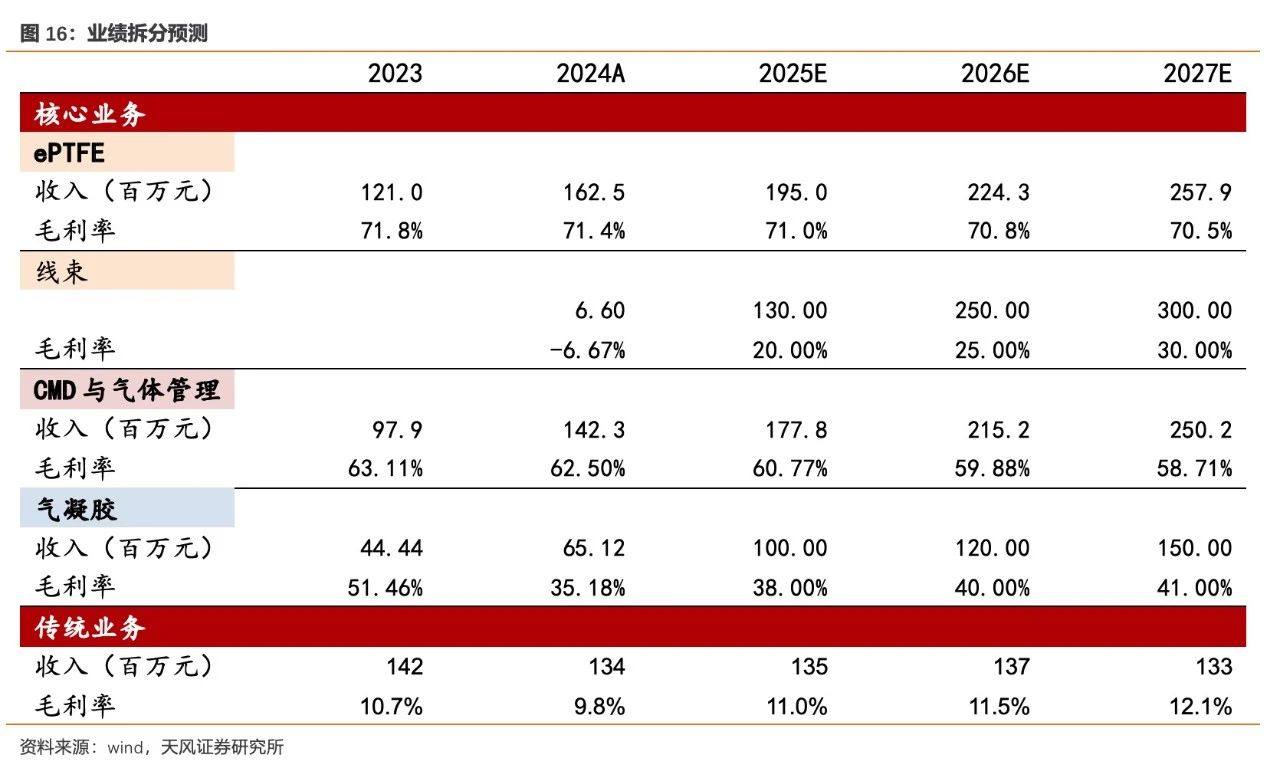

A. ePTFE产品:公司在该领域,以ePTFE膜为技术核心,持续推进进口替代,不断拓展新的应用市场,我们预计公司的ePTFE微透产品营收保持持续增长,25-27年营收为1.95、2.24、2.58亿元,由于定制化原因,我们认为公司毛利率能维持在较高水平。

B. CMD与气体管理:CMD为公司募投项目,我们预计未来业绩将有明显释放,25-27年营收为1.78、2.15、2.5亿元,由于主要用于汽车,我们假设毛利率逐年略有下降。

C. 气凝胶:2024年上半年,公司气凝胶项目、消费电子用耐水压透声膜项目均已建成达到预定可使用状态,目前处于市场拓展的过程中,预计25-27年营收为1、1.2、1.5亿元,24年由于有新产能投产毛利率有所下滑,预计后续逐年回升至正常水平。

D. 传统三项业务:传统三大件,挡水膜、密封件、吸隔声产品主要用于汽车行业,随着近年来汽车行业竞争严重,我们假设25-27年营收规模较为平稳,同时毛利率整体维持在11-12%。

此外,根据公司公告,2024年公司成立了汽车线束事业部,主要从事汽车用高性能线束的生产、研发,2024年已实现营收,产品处于放量初期,我们预计后续有望保持高增速。

综上,我们预计公司25-27年营收规模分别为7.4、9.5、11亿元,归母净利润分别为1.46亿元、1.93亿元、2.5亿元,未来2年业绩弹性或较高。